お久しぶりです。株式会社まろにえふぁーむの田辺です。今回は「酪農の経営分析を見るときの注意点」について考えてみましたので、共有いたします。

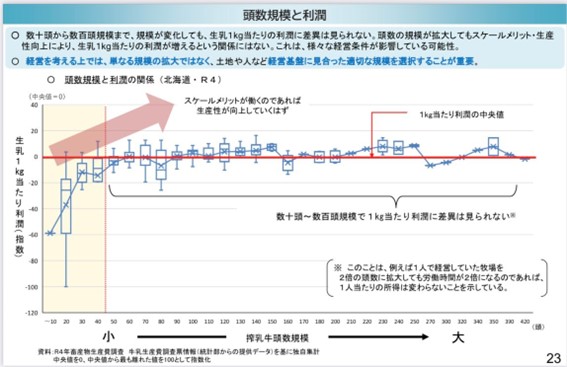

今年の2月に行われた農水省の畜産部会の資料(畜安法の現状と今後の対応について)でこのようなものがありました。

こういった酪農に関する統計を見るときに注意すべきポイントがあります。

1.個人経営か法人経営か

2.投資と減価償却費

この2点を考慮しないとミスリードされてしまいます。

個人経営か法人経営か

この二つの大きな違いは「経費の内容」です。法人経営では「社長の給料」と「健康保険・年金(個人負担分と会社負担分)」が経費に含まれます。

例えば、社長の給料が600万円だと会社負担の保険料は約85万円になります。これは1000t生産している牧場では、生乳1kg当たり6.85円の費用です。

個人経営では利潤に社長の給料が含まれていて、そこから国保・国民年金を支払います。

投資と減価償却

何も投資しなければ、稼いだぶんはそのまま利益として残ります。対して、新しいことへの挑戦や、施設の建設、機械の更新をすると、当然ですがお金を使うので利益は減ります。とくに施設への投資は15年以上、機械への投資は5年以上の減価償却があるので、長期にわたって費用がかかり続けます。

単純計算ですが、(減価償却はルールが複雑なので詳しい方に聞いてください)

1億円の牛舎→約550万円(17年間)

1500万円のトラクター→約200万円(7年間)

利益が出ていることはとても大事ですが、将来に向けて営農を続けていくためには投資は必須なので、目先の利益の大小だけで経営を判断することはできないと思います。

とくにクラスター事業を利用して牛舎を建てた牧場は、施設や機械、導入した牛の減価償却が大きいです。ですので、利益が少なくても、経営が上手くいっていて、償還をしてもまだ現金に余裕がある状態ということもあります。

これは見える数字に表れないので、本当に稼げてないパターンもあります。

というわけで、酪農は多くの要素が絡み合っているので、さまざまな経営をひとまとまりにして、「利潤」だけで全体を判断するのは難しいと思っています。

RELATED/ 関連記事

Dairy Japan抜粋記事

Dairy Japan抜粋記事

【香川県高松市・有限会社 赤松牧場】規模拡大は一段落 個体販売で収益増を

JOURNAL Dairy Japan抜粋記事

Dairy Japan抜粋記事

【岩手県岩手町・有限会社プロスパーデーリーファーム】未来につながる経営を

JOURNAL Dairy Japan抜粋記事

Dairy Japan抜粋記事

最高の農場を作る最強のチームの作り方2

JOURNAL

Dairy Japan抜粋記事

最高の農場を作る最強のチームの作り方4

JOURNAL

PROFILE/ 筆者プロフィール

田辺 雅人Masato Tanabe

株式会社まろにえふぁーむ代表。

千葉県出身で妻の実家である別海町の農場に就農。

就農以降、積極的な牛の健康管理による経営向上に取り組み、全国トップクラスの良乳質乳を生産する。